KDI "현행 NCR, 증권가 레버리지 위험 못 잡는다"…제도 개편 필요

컨텐츠 정보

- 34 조회

- 0 추천

- 목록

본문

[세종=뉴스핌] 김범주 기자 = 대형 증권사의 자산 확대와 레버리지 상승에도 불구하고, 현행 순자본비율(NCR)이 이를 반영하지 못하고 있다는 지적이 나왔다. NCR은 자본적정성 관리 지표로 쓰이고 있지만, 위험을 제대로 반영하지 못해 시스템 리스크를 키우는 것 아니냐는 지적이다.

17일 한국개발연구원(KDI)이 공개한 '증권사 건정성 규제 방향'에 따르면 국내 증권사의 총자산은 2010년 199조8000억원에서 2025년 상반기 851조7000억원으로 약 4.3배 늘었다.

[제공=KDI]

[제공=KDI] 자산 구성에서는 증권, 신용공여금, 파생상품 자산의 비중이 유지되는 가운데, 그 규모가 지속 증가했다. 기타자산의 비중도 이전보다 확대되면서 미수채권, 기타 운용자산 등 비유동성·부외성 자산)의 비중이 확대되는 점도 확인됐다. 자산 구조가 운용자산 중심보다 다양한 자산군으로 확대되고 있다는 취지다.

총부채도 늘었다. 2010년 162조6000억원이었던 총부채는 올해 755조2000억원으로 약 4.6배 늘었다. 부채 구조에서는 차입부채 중 발행어음과 파생상품부채를 포함한 기타부채 항목의 비중 확대가 두드러졌다.

발행어음은 올해 44조4000억원, 파생상품부채는 주가연계증권(ELS)·파생결합증권(DLS) 등 구조화상품 판매 및 관련 헤지 포지션 증가에 따른 영향으로 확대된 것으로 파악됐다.

자산 및 부채 규모가 증가하는 가운데, 레버리지 비율은 상승한 것으로 파악됐다. 전체 증권사의 평균 레버리지 비율은 2010년 6.3배에서 2025년 9.2배로 증가했다. 특히 대형 증권사는 같은 기간 5.6배에서 9.4배로 상대적으로 더 큰 상승폭을 기록했다.

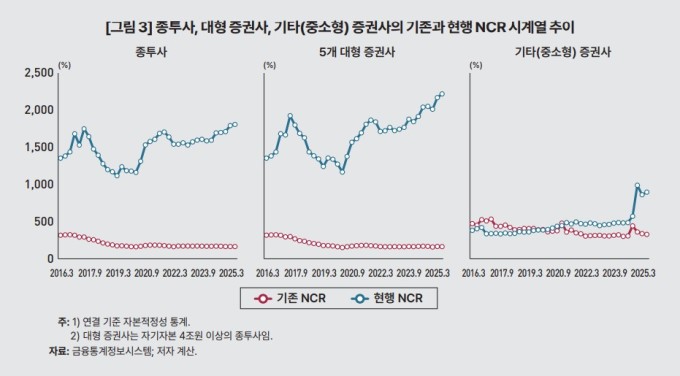

문제는 자본적정성 관리 지표로 쓰이는 NCR이 실제 위기 대응능력을 반영하지 못한다는 점이다. 실제 2020년 3월 코로나19 위기 초기 발생한 증권사 ELS 마진콜 사태가 대표적이라고 꼽았다.

당시 5개 대형 증권사의 NCR은 규제 기준인 100%를 대폭 상회한 바 있어 건전성 규제 지표로서 현행 NCR의 한계를 보여줬다고 평가했다.

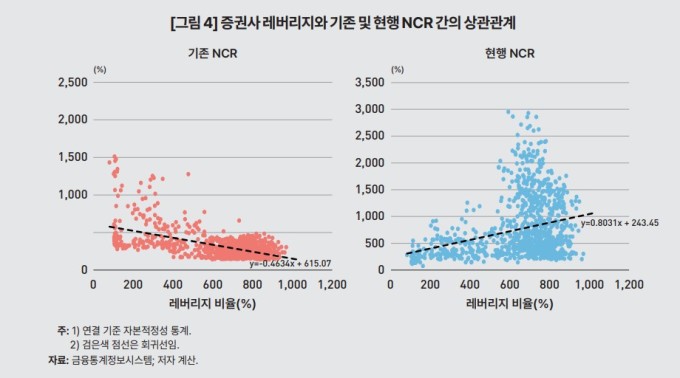

홍종수 KDI 연구위원은 "현행 NCR은 금융기관의 가장 기본적인 위험 신호인 레버리지 변화를 제대로 반영하지 못한다"며 "레버리지가 상승한다는 것은 차입 규모가 자기자본에 비해 빠르게 증가함을 의미하며, 금융기관의 위험노출이 확대되고 건전성이 약화되고 있다는 것을 의미한다"고 설명했다.

[제공=KDI]

[제공=KDI] 정상적인 건전성 규제지표라면 레버리지 상승 시 NCR이 하락(건전성 악화)하는 방향으로 반응해야 하지만, 현행 제도는 이를 반영하지 못한다는 취지다.

금융시장 안정과 대형 증권사에 대해 현행 NCR 제도를 '영업용순자본 ÷ 위험액'의 기존 NCR 방식으로 전환하고, 중소형 증권사에 대해서는 현행 NCR을 유지하는 차등적 접근이 필요하다는 대안도 제시됐다.

홍 연구위원은 " 중소형 증권사의 경우, 규모나 업무 특성과 무관하게 과도한 수준의 건전성 부담을 요구할 가능성이 있어 현행 NCR 적용이 바람직해 보인다"고 덧붙였다.

관련자료

-

이전

-

다음