개인 사업자 평균 대출 1억7892만원…규모 '줄고' 연체는 '늘어'

컨텐츠 정보

- 33 조회

- 0 추천

- 목록

본문

[세종=뉴스핌] 김기랑 기자 = 개인 사업자의 대출 증가 흐름이 멈췄지만, 상환 부담은 오히려 누적되고 있는 것으로 나타났다. 지난해 개인 사업자의 평균 대출은 전년보다 소폭 줄었으나, 연체율은 전 연령·업종에서 일제히 상승하며 금융 여건이 악화된 현실을 드러냈다.

특히 청년층·저매출 사업자·건설업 등 취약 구간의 연체 위험이 보다 뚜렷하게 나타났다. 대출 규모는 상대적으로 크지 않거나 오히려 줄었음에도, 소득·매출 변동성과 비용 부담이 겹치면서 상환 여력이 먼저 약화된 결과로 해석된다.

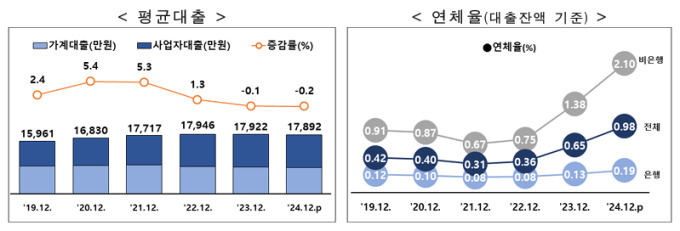

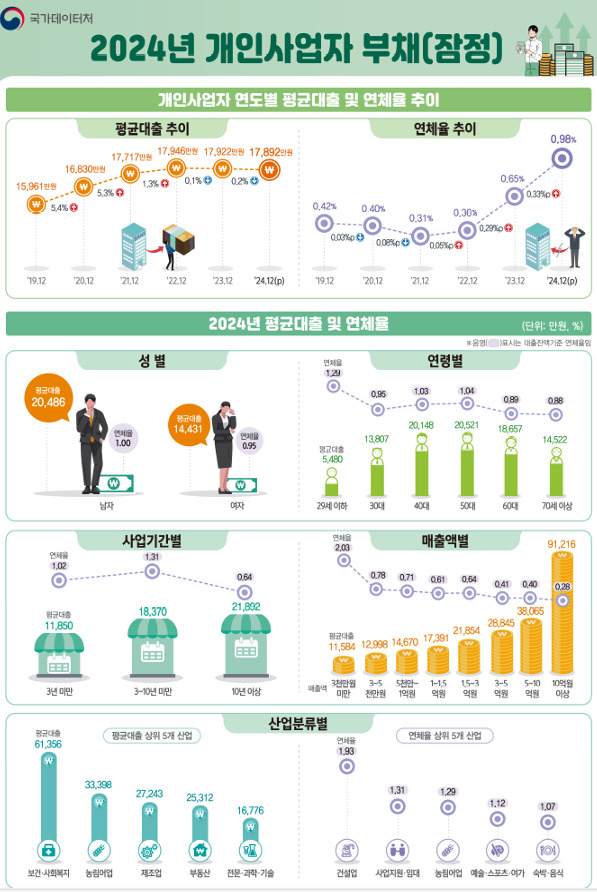

22일 국가데이터처가 발표한 '2024년 일자리행정통계 개인 사업자 부채(잠정)'에 따르면, 지난해 12월 말 기준 개인 사업자 평균 대출은 1억7892만원으로 전년(1억7922만원)보다 30만원(-0.2%) 감소했다.

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected]

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected] 평균 대출은 2019년 1억5961만원에서 2020년 1억6830만원으로 869만원(5.4%) 증가한 이후, 2022년까지 4년 연속 증가했다. 2023년과 지난해에는 증가세가 꺾여 각각 -0.1%와 -0.2%의 증감률을 기록했다. 코로나19 이후 이어지던 대출 증가 흐름이 사실상 멈춘 것으로 분석된다.

하지만 지난해 대출 잔액 기준 연체율은 0.98%로 전년 대비 0.33%포인트(p) 상승해 상환 부담은 오히려 커진 것으로 나타났다. 가계·사업자와 은행·비은행 등 모든 부문의 연체율이 상승한 가운데, 이 중 비은행(+0.72%p)이 가장 크게 상승했다.

대출 규모가 줄었다는 점만 놓고 보면 개인 사업자의 금융 부담이 완화된 것처럼 보일 수 있지만, 연체율이 동시에 상승했다는 점은 차주의 체력 저하가 누적되고 있음을 시사한다. 특히 금리 상승 이후 대출을 줄이거나 유지하는 과정에서도 원리금 상환 압박은 지속되고 있다는 해석이 가능하다.

대출 용도별로는 사업자 대출이 전년 대비 1.1% 증가한 반면, 가계 대출은 1.7% 감소했다. 생활비 성격의 가계 대출을 줄이면서도, 사업 운영을 위한 자금 수요는 쉽게 줄이지 못하는 개인 사업자의 현실이 반영된 결과로 풀이된다.

금융기관별로는 은행권 대출이 0.3% 늘고 비은행권 대출이 0.8% 감소했지만, 연체율은 비은행권에서 가장 큰 폭으로 상승했다. 상대적으로 금리가 높은 비은행권 대출의 부담이 연체로 먼저 드러난 셈이다.

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected]

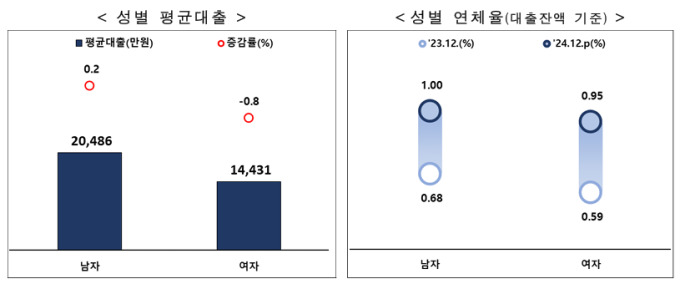

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected] 성별로 보면 남성 개인 사업자의 평균 대출은 2억486만원, 여성은 1억4431만원으로 격차가 다소 벌어졌다. 전년과 비교해 남성은 대출 규모가 36만원(0.2%) 늘었고, 여성은 123만원(-0.8%) 감소했다. 반면 연체율은 남성 1.0%·여성 0.95%로 전년보다 각각 0.32%p와 0.36%p 상승했다.

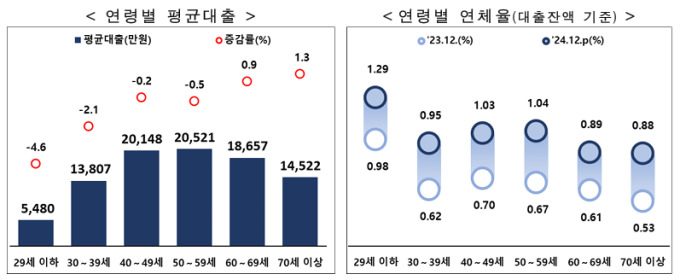

연령별로는 50대의 평균 대출이 2억521만원으로 가장 많았고, 다음으로는 40대(2억148만원)와 60대(1억8657만원) 순이었다. 전년과 비교해 29세 이하(-4.6%)와 30대(-2.1%)의 대출이 감소했다.

연체율은 29세 이하에서 1.29%로 가장 높게 나타났다. 청년층은 대출 규모 자체는 작지만, 연체 위험에는 더 취약한 상태임을 드러낸다. 70세 이상의 연체율은 0.88%로 가장 낮았다. 연체율은 전년에 비해 모든 연령대에서 상승했다.

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected]

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected] 산업별로는 보건·사회복지업의 평균 대출이 6억1356만원으로 가장 컸다. 다음으로는 농림어업(3억3398만원)과 제조업(2억7243만원) 순이었다. 전년과 비교해 정보·통신(-7.1%)과 전문·과학·기술서비스(-3.6%)의 대출이 감소했다.

반면 연체율은 건설업(1.93%)과 사업지원·임대업(1.31%), 농림어업(1.29%)에서 높게 나타났다. 경기 변동에 민감한 업종일수록 연체율 상승 폭도 함께 커진다는 해석이다. 연체율은 전년과 비교해 전 산업에서 상승했다.

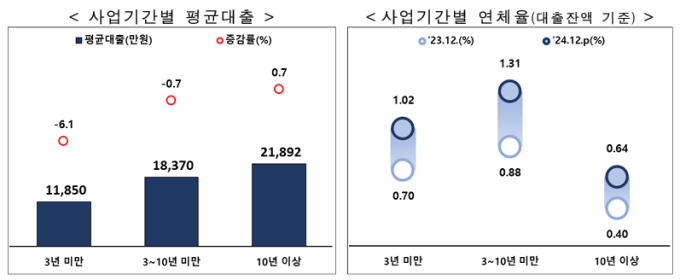

사업 기간이 길수록 평균 대출도 많은 것으로 집계됐다. 평균 대출은 사업기간 10년 이상이 2억1892만원으로 가장 많았고, 3~10년 미만(1억8370만원)과 3년 미만(1억1850만원)이 뒤를 이었다. 반대로 연체율은 사업기간 3~10년 미만(1.31%)이 가장 높고, 10년 이상(0.64%)이 가장 낮았다.

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected]

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected] 이는 사업을 오래 유지할수록 자금 규모는 커지지만, 동시에 매출 구조와 거래 기반이 비교적 안정되면서 상환 여력도 함께 축적되는 경향을 보여준다. 반면 창업 초기 단계를 지나 확장 국면에 접어든 3~10년 미만 사업자의 경우, 고정비 부담과 매출 변동성이 겹치며 연체 위험이 상대적으로 크게 나타난 것으로 해석된다.

매출액별로 보면 매출이 낮을수록 연체율이 높아지는 구조가 뚜렷했다. 매출액 3000만원 미만 구간의 연체율은 2.03%로 가장 높았고, 매출 10억원 이상 구간은 0.28%로 가장 낮았다. 영세 사업자일수록 금융 충격에 대한 완충 여력이 부족하다는 분석이다.

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected]

2024년 개인 사업자 부채 조사 결과 [자료=국가데이터처] 2025.12.22 [email protected] 관련자료

-

이전

-

다음